Давненько я не рассматривал одну из основных причин всепроникающего чувства гнили в отношении Соединенных Штатов: низкий уровень инвестиций — инвестиций в реальные вещи, то есть не в криптовалюту. Он едва поспевает за силами разложения. Если вам интересно, почему ничего не работает и кажется, что все разваливается, вот несколько объяснений.

Сначала определение: инвестиции — это расходы предприятий, правительств и частных лиц на долгосрочные физические активы, такие как здания и оборудование. Валовые инвестиции — это долларовая стоимость таких расходов; чистые инвестиции — это то, что остается после вычета амортизации, т. е. износа. Это не простой процесс, чтобы определить стоимость в долларах, но это все, что у нас есть. И кроме того, это цифры, которые капиталистическое государство производит для понимания своей экономики, так почему бы не принять их всерьез, даже если буржуазия, по-видимому, не обеспокоена ими?

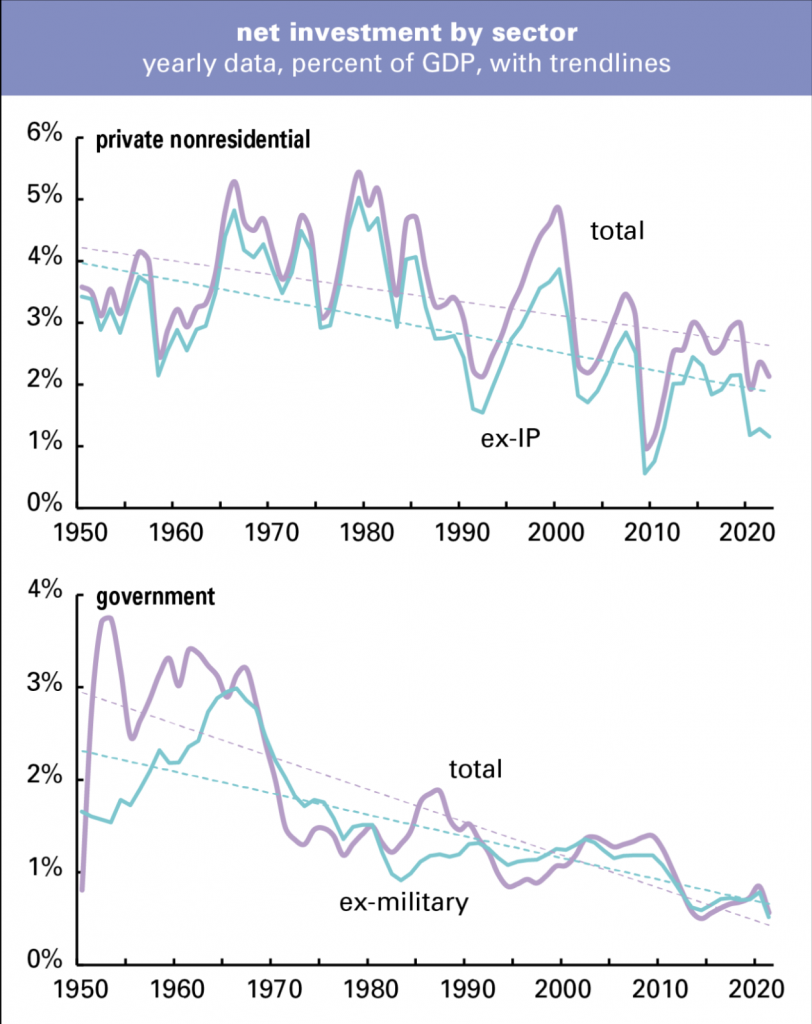

На графике ниже показано среднее значение чистых государственных и частных инвестиций в процентах от ВВП по десятилетиям. Гражданские государственные инвестиции означают расходы на долгосрочные активы, такие как школы и дороги, но не включают военные. (Чтобы предвосхитить вопрос, который мне иногда задают: да, там тоже есть тюрьмы, но они не имеют большого значения; почти все расходы на содержание карцера составляют повседневные операции.) Частные инвестиции состоят из покупок. зданий, оборудования и интеллектуальной собственности (ИС) предприятиями. На этом первом графике не показаны: инвестиции в жилье, покупка жилья физическими лицами и улучшения этого жилья.

Средние показатели за 1930-е годы отражают чрезвычайные обстоятельства Великой депрессии: частные инвестиции рухнули, а государственные инвестиции резко возросли. Этот высокий уровень государственных инвестиций дал нам инфраструктуру, которой мы пользуемся до сих пор, — школы, почтовые отделения и парки. (Для ознакомления с каталогом этих проектов см. «Живой новый курс».) Государственные инвестиции снизились в 1940-е годы, отражая Вторую мировую войну, но выросли в 1950-х и 1960-х годах, достигнув уровня 1930-х годов по мере расширения государственного сектора. Это было ненадолго: взяли верх меры жесткой экономии и приватизации, и теперь чистые государственные инвестиции находятся на рекордно низком уровне.

Частные инвестиции выросли в течение десятилетий после Второй мировой войны, достигнув пика в 1970-х годах. Но движимые Уолл-стрит императивы максимизации прибыли, которые взяли верх благодаря революции акционеров 1980-х годов, изменившей корпоративную практику, привели к сокращению инвестиций. Инвестирование слишком большой доли корпоративной прибыли в вещи стало расцениваться как расточительное — вместо этого лучше передать наличные деньги акционерам через выкуп акций и традиционные дивиденды.

Вот годовой обзор траектории снижения, пути, обозначенного пунктирными линиями тренда. Графики начинаются с 1950 года, потому что экстремальные значения 1930-х и 40-х годов исказили бы шкалу.

Эти графики показывают относительную стабильность чистых частных инвестиций с конца 1950-х до начала 1980-х годов, когда контроль Уолл-стрит над корпоративными денежными потоками ужесточился. Был всплеск в конце 1990-х, период мании «новой экономики» и раннего коммерческого интернета — энтузиазм, который, по крайней мере, подкреплялся инвестициями в технологии, которые должны были обеспечить будущее. Мы не видели многого из этого в последней итерации технологической мании, в эпоху Uber и Airbnb.

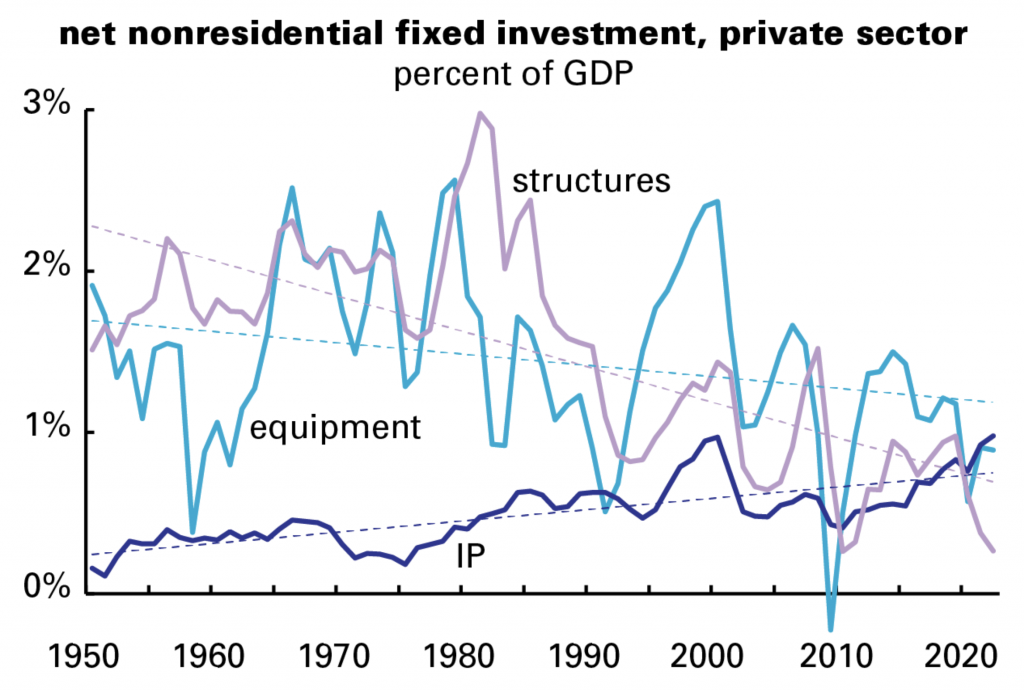

Рассмотрим некоторые компоненты частных инвестиций. Трендовые линии оборудования и особенно конструкций показывают устойчивую нисходящую траекторию. На этом фоне выделяется рост IP — до такой степени, что он превзошел инвестиции в здания и конкурирует с оборудованием. И оборудование, и сооружения раньше были несколько раз IP. Капиталисты тратят меньше денег на то, что должно способствовать всеобщему процветанию, и больше на правовые механизмы, защищающие их собственное.

Низкий уровень чистых частных инвестиций не обусловлен снижением валовых инвестиций, которые были довольно стабильными. Вместо этого основными причинами снижения являются переход к оборудованию с более коротким сроком службы, а также нематериальность интеллектуальной собственности и уход от зданий. С 1950 по 1999 год чистые частные инвестиции в основной капитал составляли в среднем 32% валовых; с 2000 года он составляет в среднем 20%, а с 2020 года — 16%. Этот сдвиг произошел в каждой категории активов — даже в зданиях.

Инвестиции в интеллектуальную собственность, доля которых в бизнес-инвестициях выросла с 8% в 1950 году до 40% сегодня, добавляют к этой истории еще один слой мимолетности. Идеологи бизнеса любят рекламировать ИС как стимул для инноваций; кто изобрел бы что-нибудь, если бы они не могли это запатентовать? На самом деле, многие люди так бы и поступили. Кроме того, большинство основных инноваций в таких секторах, как вычислительная техника и фармацевтика, финансировались государственными организациями, а не частными компаниями, которые затем присваивали эти инновации для получения прибыли от исследований, за которые они не платили. Вместо того, чтобы поддерживать инновации, многие инвестиции в ИС направлены на попытки установить монополии, будь то последняя вариация антидепрессанта или диснеевский мультипликационный персонаж. Но даже здесь видна тенденция к использованию активов с более коротким сроком службы: чистые инвестиции в ИС выросли с 27% от валовых в 1950-х и 1960-х годах до 16% с тех пор.

В государственном секторе сокращение чистых инвестиций было более драматичным: с примерно 2% ВВП в первые десятилетия на графике до 0,4% с 2020 года (пока что в 2022 году это 0,3%). Как и в частном секторе, мы наблюдаем сдвиг в сторону активов с более коротким сроком службы, но, в отличие от частного сектора, мы также наблюдаем снижение валовых инвестиций, которые сократились почти вдвое в период с 1960-х по 2020-е годы. Чистые государственные инвестиции в процентах от валовых выросли с 67% в 1950-х и 1960-х годах до 27% в 2020-х годах. Чистые федеральные гражданские инвестиции в этом десятилетии составляют всего 0,1% ВВП, что составляет треть от среднего показателя за 1950–1999 годы. Государственные и местные инвестиции упали сильнее, снизившись почти на три четверти по сравнению со средним показателем за пятьдесят лет до 0,5% в 2020-х годах (0,3% в этом году).

И, как показано на графике выше, чистые инвестиции в жилье также не слишком велики: они выросли в среднем с 2,8% ВВП с 1950 по 1999 год до 1,7% в 2020-х годах. В отличие от жилищного пузыря середины 2000-х годов, когда чистые инвестиции в жилье выросли до 3,8%, что является самым высоким показателем с первых лет после Второй мировой войны, последний пузырь увеличил чистые инвестиции в жилье всего до 1,9% ВВП в прошлом году. В 2022 году он упал до 1,4%. Это не способ восполнить дефицит жилья, который, по оценке Freddie Mac, составляет 3,8 млн единиц.

Всплеск чистых частных инвестиций в конце 1990-х дал нам значительный прирост производительности, но ненадолго. А всплеск гражданских государственных инвестиций с начала 1950-х до конца 1960-х годов дал нам межштатные автомагистрали, школы и системы государственных университетов. Длительное снижение чистых инвестиций, как частных, так и государственных, привело к стагнации роста производительности и разрушению инфраструктуры.

Как я выразился, когда писал о чистых инвестициях пять лет назад: «Если бы я был недостойным поставщиком кликбейтов, я бы назвал это «Все, что не так с Америкой, в двух диаграммах». А я нет, так что не буду. Но все равно . . ».

Вернее, чем когда-либо.

источник: jacobin.com

{kind=link}