Дайан Вайс и Кристен Свихлик живет на расстоянии 1700 миль и в поколении друг от друга. 60-летняя Вайс дважды развелась со взрослой дочерью и живет одна в квартире с одной спальней в Месе, штат Аризона. Свихлик 38 лет, она живет в ремонтной мастерской в Акроне, штат Огайо, с мужем, их 6-летним сыном и новорожденной дочерью. Эти две женщины никогда не встречались, но в один и тот же день они сказали мне одни и те же слова: «Мне придется работать, пока я не умру».

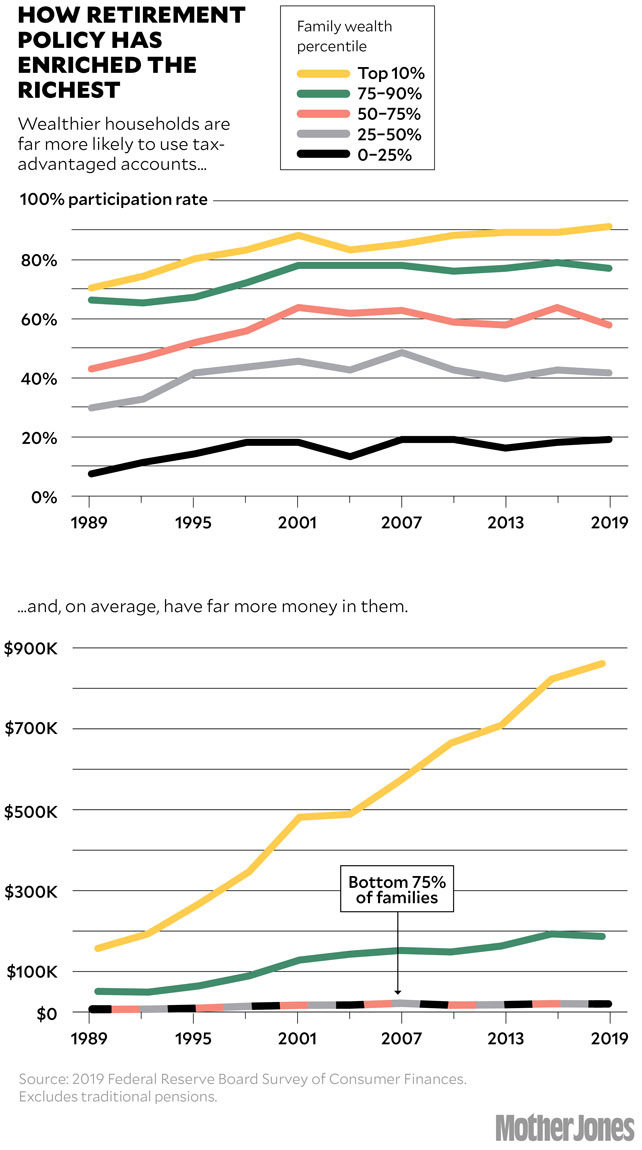

Это не редкость сегодня в Америке, где относительно немногие имеют достаточно денег, чтобы с комфортом пережить так называемые золотые годы. Последнее исследование потребительских финансов (SCF), проведенное Федеральной резервной системой, показывает, что среди 50% беднейших семей менее трети участвовали в пенсионном плане, субсидируемом налогом, в 2019 году, в то время как 91% семей из 10% самых богатых сделали это.

По техническим причинам федеральные данные не включают традиционные корпоративные пенсии, которые все чаще заменяются планами с установленными взносами, такими как 401(k)s и 403(b), которые перекладывают бремя сбережений с работодателя на работника. И хотя этот сдвиг может объяснить некоторую часть пропасти в сбережениях, огромная сегодняшняя пропасть пенсионного благосостояния в значительной степени является результатом ряда поддерживаемых Уолл-стрит налоговых льгот, которые были кладезью для богатых, но малопригодны для них. бедные. Основываясь на результатах SCF, Стивен Розенталь, старший научный сотрудник Центра налоговой политики Urban-Brookings, подсчитал, что средняя семья в нижней половине спектра благосостояния имеет пенсионные накопления всего в размере 6900 долларов, включая индивидуальные пенсионные счета (IRA), в то время как самые богатые 10 процентов семей в среднем получали 861 300 долларов.

Это несоответствие 125 к 1 поразительно, учитывая огромное количество сборщиков подоходного налога, от которых отказываются во имя помощи семьям в накоплении сбережений. Стимулы, связанные с выходом на пенсию, будут стоить в общей сложности 1,9 доллара США. триллион с 2020 по 2024 год, по данным Объединенного комитета Конгресса по налогообложению (JCT), что делает их крупнейшими расходами правительства США, связанными с налогами, что более чем в два раза превышает цену в 1,85 триллиона долларов 10-летнего плана Build Back Better, который сенатор Джо Манчин отказался в декабре, и это больше, чем стоимость федеральных налоговых льгот для иждивенцев, благотворительных пожертвований и прироста капитала вместе взятых. «Невероятно, сколько долларов поставлено на кон, и насколько они склонны к высоким пределам», — говорит Розенталь. «Это просто ошеломляет».

Политики с обеих сторон рекламируют эти ежегодные субсидии, которые выросли со 145 миллионов долларов с поправкой на инфляцию в 1996 году до примерно 380 миллиардов долларов сегодня, как инструменты, помогающие обычным семьям экономить. В действительности, серия двухпартийных законопроектов, принятых за последнюю четверть века, увеличила разрыв в сбережениях и сделала богатых еще богаче. «Эти пакеты пенсионной реформы исключительно запутаны, технически сложны, длинны и очень трудны для понимания», — говорит Розенталь, бывший юрист JCT. «Но в каждый из них встроены пасхальные яйца: большие подарки пенсионной индустрии и состоятельным людям».

Некоторые законопроекты, разработанные под пристальным вниманием финансовых лоббистов, включали положения, направленные на предоставление большему количеству работников с низким доходом доступа к пенсионным планам. Но доступ бессмысленен для людей, у которых нет лишних денег. Возьмем, к примеру, Вайса, регистратора начальной школы, который более 25 лет работал на низкооплачиваемой работе в сфере образования. Она проработала 15 лет в государственном школьном округе с обязательным пенсионным планом, спонсируемым государством, и в итоге накопила более 65 000 долларов. Но в 2010 году Вайс уволили — сначала ушли ее давние сотрудники, вспоминает она. Когда позже она устроилась на работу в чартерную школу, ей снова снизили зарплату до начального уровня, и ей пришлось прожечь все свои сбережения.

Только прошлой осенью, после того как ее годовая зарплата увеличилась с 35 000 до 44 000 долларов, у Вайсс наконец-то появилось достаточно денег, чтобы оплачивать свои счета, делая взносы в 401(k) своего нового работодателя. «Арендная плата здесь сумасшедшая, — объясняет она. «А потом у вас есть оплата за машину и коммунальные услуги и, знаете, все! Если я откладываю 20 или 30 баксов с каждой зарплаты на пенсионный счет — это деньги на бензин, это на продукты. Вы буквально живете от зарплаты до зарплаты». Теперь, когда приближается пенсионный возраст, она говорит: «Я в ужасе».

Свихлик использовала слово «унылый», чтобы описать финансовое положение своей семьи. Она и ее муж Томас работают в одной национальной аптечной сети. Их налогооблагаемый доход составляет около 79 000 долларов, но с расходами на медицинское обслуживание и обучение, выплатами по кредиту и повседневными потребностями они изо всех сил пытались внести значимый вклад в план 401 (k) своей компании. За восемь лет совместной работы в аптеке они накопили всего около 22 000 долларов, и им пришлось брать кредиты на этот остаток, чтобы сводить концы с концами. «Я не могу думать о будущем, потому что не вижу конца, — говорит мне Свихлик. «Я вижу: «Мне 65. Ладно, лучше иди на часы».

С другой стороны, для американцев с высокими доходами не так уж сложно позволить себе максимальные пенсионные отчисления, разрешенные законом. Некоторые даже нашли творческие способы обмануть систему. Возьмем, к примеру, магната из Силиконовой долины Питера Тиля, который, как сообщается, использовал опционы на акции до IPO, оцениваемые в доли пенни за акцию, чтобы накопить более 5 миллиардов долларов в Roth IRA, типе не облагаемого налогом пенсионного счета, теоретически закрытого для людей, которые зарабатывают больше. более 144 000 долларов в год. Как обнаружила JCT в прошлом году, более 28 000 американцев имели балансы IRA, субсидируемые налогом, на сумму более 5 миллионов долларов, причем почти 500 из них, включая Тиля, владели активами, превышающими 25 миллионов долларов. «IRA были разработаны, чтобы обеспечить пенсионное обеспечение семьям среднего класса, не позволяя сверхбогатым избежать уплаты налогов», — сетовал Рон Уайден из Орегона, председатель финансового комитета Сената от Демократической партии.

Золотое дно сбережений началось в 1996 году, когда два члена Конгресса, Роб Портман (республиканец от штата Огайо) и Бен Кардин (демократ от штата Мэриленд), провозгласили первый из нескольких крупных пакетов реформ. Ни один из них «не обладал особыми знаниями в области пенсионной политики», — написал профессор права Университета Вирджинии Майкл Доран в январском рабочем документе под названием «Великое пенсионное мошенничество в Америке». Но пара «последовала примеру лоббистов, представляющих работодателей и индустрию финансовых услуг», протолкнув два других связанных законопроекта в течение следующего десятилетия. Законопроект 1996 года, как отметил Доран, стал «первым серьезным ослаблением федеральной пенсионной политики за последние десятилетия».

Теперь оба сенатора, Портман и Кардин, представили свой последний законопроект, Закон о пенсионном обеспечении и сбережениях от 2021 года, в мае прошлого года. Он был представлен, как и другие, как набор реформ в интересах семей и малого бизнеса. «Американцам нужно больше откладывать, чтобы они могли выйти на пенсию с достоинством и стабильностью, которых они заслуживают», — сказал Кардин в пресс-релизе. «Это постоянная борьба, особенно во время пандемии, когда миллионы американцев месяцами и дольше оставались без работы, а малый бизнес испытывал трудности».

Но Доран утверждает, что усилия Портман и Кардина, наряду с аналогичными инициативами, никогда не разрабатывались с мыслью о маленьком парне. Такие законопроекты «обещали улучшить пенсионный доход для всех, но вместо этого они предоставили дорогие и ненужные налоговые субсидии семьям с более высокими доходами и непредвиденную прибыль для индустрии финансовых услуг».

Действительно, празднуя свой законодательный послужной список, сенаторы тщательно выбирают слова. Они хвастаются стремительно растущими общими пенсионными сбережениями — сейчас они оцениваются в 35 триллионов долларов — и не упоминают, что эти цифры смещены в сторону состоятельных американцев. «Юристы, бухгалтеры и управляющие капиталом сверхбогатых изучили каждый уголок налогового кодекса, особенно льготные налоговые пенсионные программы, чтобы получить льготы для своих богатых клиентов», — говорит Чак Коллинз, директор Программы по борьбе с неравенством и Общего блага Института политических исследований и автор исследования 2021 г. Хранители богатства.

Эта «индустрия защиты богатства», например, помогает малым предприятиям создавать планы баланса наличности, новый тип пенсии с налоговыми льготами, который может помочь владельцам компаний обогатиться. В рекламных материалах одной финансовой фирмы описан сценарий, в котором четыре высокооплачиваемых партнера-собственника собирают 89 процентов годовых взносов своей компании — в среднем по 212 000 долларов каждый, — а 20 сотрудников низшего звена делят объедки. Существуют правила IRS, призванные воспрепятствовать таким дискриминационным пенсиям, но Доран говорит, что годы лоббирования сделали правила «анемичными». Как говорит Розенталь, «бизнес стал очень изощренным в том, что касается завершения этой политики».

Я обратился к Портману и Кардену, чтобы спросить, почему их счета помогли богатым гораздо больше, чем обычным семьям. Представитель ответил совместным заявлением, отметив, что последний законопроект сенаторов, который они намерены оживить в этом году, «поможет расширить доступ к пенсионным сбережениям для американцев с низким доходом». Это повысит возраст, с которого пенсионеры должны начать обналичивать свои счета, до 75 лет, а также повысит лимит «догоняющих» взносов IRA для пожилых работников на 3000 долларов в год — шаг, по словам сенаторов, «призван помочь семьям, которые не могут» не экономить на воспитании детей». Но расширенные возрастные ограничения помогают только тем, кто может позволить себе ждать денег, поскольку их защищенные от налогов активы растут еще больше. А у таких работников, как Дайан Вайс, не так много лишних денег, чтобы наверстать упущенное, поскольку им уже за 60.

Есть ли выход? «Конгресс будет бороться за решение проблемы, которую они создали», — предупреждает Розенталь. «Но чем дольше они будут ждать, тем труднее будет». Он предлагает законодателям принять предложение администрации Обамы, которое запретит дальнейшие взносы, как только совокупные пенсионные счета человека достигнут верхнего предела (около 4 миллионов долларов), и что Конгресс ужесточит правила против предприятий с пенсионными программами, которые чрезмерно отдают предпочтение владельцам, а не их работникам.

Вместо дальнейшего субсидирования состоятельных американцев, которые реагируют на каждое новое поощрение, переводя все больше налогооблагаемого дохода и активов в отсроченные или освобожденные от налогов пенсионные фонды, пишет Доран, деньги можно было бы направить на множество вещей, чтобы помочь нуждающимся. это, включая усиление социального обеспечения, программы борьбы с бедностью, которая поддерживает 65 миллионов пенсионеров, овдовевших и инвалидов американцев и их иждивенцев.

Розенталь не задерживает дыхание. Прошлым летом Финансовый комитет Сената провел слушание по пенсионной системе, на котором Уайден пожаловался, что она «не делает достаточно, чтобы помочь работающим людям со скромным достатком продвигаться вперед». В то время как Розенталь и его коллега представили письменное заявление для протокола, профессионалы, которые на самом деле выступали перед комитетом, по его словам, были частью того, что он называет пенсионно-промышленным комплексом: «Сообщество льгот, практики, индустрия пенсионных услуг… они давали показания», — говорит он мне. «Никого не пригласили для дачи показаний, кто говорит, что у императора нет одежды».

источник: www.motherjones.com

{kind=link}