Поскольку процентные ставки и ставки по ипотечным кредитам растут, Кейт Брэдли исследует влияние повышения ставок на домовладельцев и арендаторов и предлагает стратегию того, как должны реагировать социалисты.

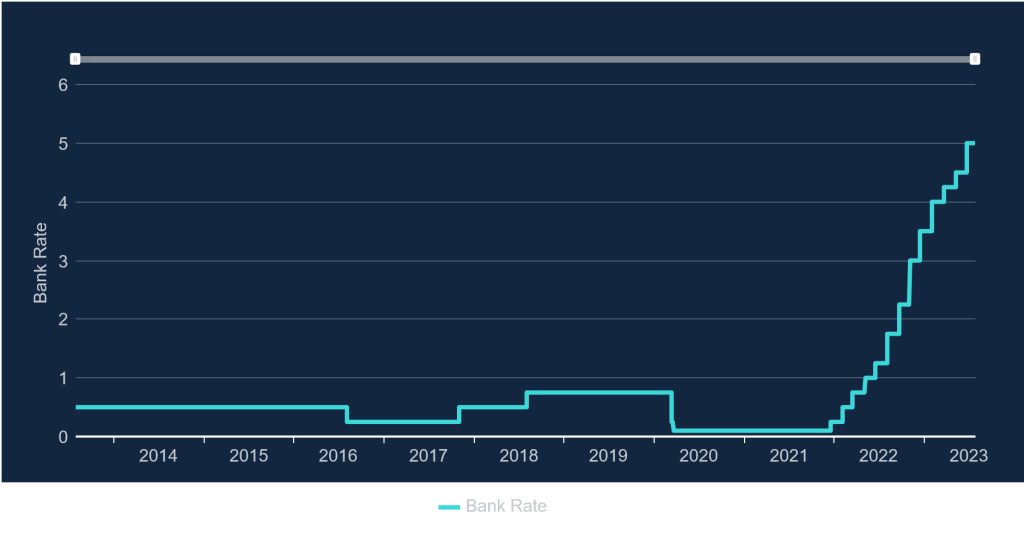

22 июня 2023 года Банк Англии повысил базовую ставку до 5%, что стало самым последним повышением в серии, когда ставки быстро выросли с 0,1% в конце 2021 года.

Существует тенденция рассматривать повышение процентных ставок как техническое решение, введенное в действие экспертами, которому не существует жизнеспособных альтернатив – невидимая рука рынка, почти часть природы. Но решение продолжать повышать базовую ставку не является неизбежным. Банк Англии решил повысить базовые ставки, чтобы управлять инфляцией, основываясь на идее, что инфляция в первую очередь вызвана ростом спроса и заработной платы. Чтобы сдержать спрос и рост заработной платы, Банк решил ужалить предприятия, чьи выплаты по кредитам вырастут, что приведет к снижению заработной платы или увольнению сотрудников, а также тех, у кого есть ипотечные или другие кредиты, заставляя их тратить больше своего дохода на выплату долгов. .

Это будет «работать» для контроля над инфляцией только в той мере, в какой инфляция вызвана ростом спроса и заработной платы — последний из которых Кейт Дир из rs21 оспорила здесь. Другие причины инфляции — например, высокая стоимость импорта после Brexit и сопутствующий дефицит товаров, или связанные с климатом засухи и наводнения, или сбои в глобальной цепочке поставок, или спекуляция супермаркетами — не будут эффективно контролироваться процентными ставками. Вместо того, чтобы рассматривать менее разрушительные способы сдерживания инфляции (такие как регулирование цен), наш правящий класс принял обдуманное решение причинить еще большую бедность и страдания населению, чтобы вновь стабилизировать экономику. Это классовая война.

Кто больше пострадает, определит тот, у кого уже есть власть. Работодатели переложат повышенные расходы на рабочих, кредиторы — на должников, розничные торговцы — на потребителей, арендодатели — на арендаторов, и все они изо всех сил стараются не остаться в одиночестве. Люди из рабочего класса, как обычно, примут на себя самый большой удар, потеряв работу и жилье, а также пострадав от роста цен. Те, кто уже не может позволить себе есть, будут голодать.

Конца тоже пока не видно. Банк Англии намекает, что он может еще больше повысить базовую ставку в течение следующих двух лет.

Воздействие на домовладельцев

Обычно существует три типа ипотечных кредитов, по которым вы вносите ежемесячные платежи: ипотечные кредиты с фиксированной процентной ставкой (обычно фиксируются на срок от 3 до 5 лет, после чего процентная ставка может измениться); ипотека с переменной процентной ставкой, где процентная ставка с самого начала следует за базовой ставкой, обычно плюс несколько процентов в зависимости от взятой вами ипотеки; и только проценты, когда вы платите только проценты, а капитал остается до конца срока ипотеки, когда вы должны погасить его за один раз. Последний тип встречается реже и предпочитается крупными арендодателями, например, потому что правила кредитования предусматривают, что вам необходимо доказать, что вы сможете выплатить крупную единовременную сумму в конце срока ипотеки.

Воздействие повышения базовой ставки будет ощущаться заемщиками неравномерно и поэтапно. Каждый с плавающей ипотекой уже будет сталкиваться с ростом расходов каждый месяц, в то время как те, у кого период с фиксированной процентной ставкой, будут нервно ждать конца своей фиксированной ставки, надеясь, что процентные ставки снизятся до того, как начнут действовать более высокие платежи. Если должники смогут, t платить, они могут столкнуться с задолженностью, сборами, а в некоторых случаях и с конфискацией имущества; в противном случае им, возможно, придется продать дом и вернуться к аренде, положение немногим лучше, чем до того, как они купили дом. Наибольшему риску подвержены те, кто купил дом совсем недавно и, следовательно, имеет меньший капитал в своей собственности, а также те, кто взял дорогой ипотечный кредит.

Звонивший на BBC Radio 5 Live сообщил в июне, что он начал брать ипотеку 13 месяцев назад с ежемесячных выплат в размере 1700 фунтов стерлингов, но теперь они достигли 2850 фунтов стерлингов в месяц. Он сказал: «Ты заключенный в своем собственном доме […] Вы не можете перезаложить. Они подвергли вас стресс-тестированию вашей первоначальной суммы, но если вы вернетесь к ним сейчас и скажете, что я хочу ипотеку с выплатой 2850 фунтов стерлингов в месяц, они посмотрят на ваш заработок и посмеются над вами».

Затруднительное положение этого человека реально, и в ближайшие месяцы ему предстоит столкнуться с еще одним и тем же ипотечным кредитором.

23 июня 2023 года правительство объявило о пакете мер по облегчению бремени для тех, у кого есть ипотечные кредиты, хотя многие из них были пустым звуком (например, они заявили, что кредиторы «предложат индивидуальную поддержку всем, кто испытывает трудности, и направят высококвалифицированный персонал, чтобы помочь клиентам). ‘, что, по утверждению большинства банков и кредиторов, они уже делают). Эти формы снисходительности не предоставляются арендодателям, что, возможно, вопреки здравому смыслу, увеличивает риски для арендаторов.

Этот кризис разразится в жилищном секторе как по классу, так и по возрасту, поскольку молодые люди гораздо чаще имеют недавние ипотечные кредиты или являются частными съемщиками. Некоторые держатели ипотечных кредитов с более низким доходом будут конфискованы или вынуждены продать их. Приток этих людей, возвращающихся к частной аренде, позволит арендодателям еще больше поднять арендную плату. Арендаторы, которые могли бы стать первыми покупателями жилья несколько лет назад, так и останутся в частном арендованном жилье, снова пополнив пул «конкурирующих» арендаторов. Арендодатели и агенты по недвижимости будут иметь свой выбор, даже больше, чем сейчас, требуя еще больше арендной платы авансом, ожидая, что даже хорошо зарабатывающие люди подпишут соглашения о поручительстве в случае потери дохода, проводя строгие проверки кредитоспособности и, как правило, беря на себя минимальный риск. на своих арендатор-инвестиций, насколько это возможно. Жильцы с низким доходом, например те, кто получает пособия, будут вынуждены покинуть свои дома из-за задолженностей, а советы согнутся под тяжестью спроса на услуги для бездомных после десятилетия жесткой экономии и управляемого спада в секторе социального жилья.

Эффект домино для частных арендаторов

В моем союзе квартиросъемщиков в Манчестере мы наблюдаем ежедневное повышение арендной платы, и обычно это повышение является шокирующим: прошли те дни, когда арендная плата повышалась на 15 или 20 фунтов стерлингов в месяц; теперь обычно требуется от 100 до 400 фунтов стерлингов в месяц. Последнее, что я видел, было ростом почти на 150%.

С 1980-х годов владение жилой недвижимостью представлялось как респектабельное и довольно низкорисковое вложение для частных лиц, что привело к буму мелкобуржуазного землевладения. Этот бум был основан на дешевых кредитах и дерегулировании ипотеки «покупка с целью сдачи в аренду», что позволило людям с небольшим стартовым капиталом брать ипотечные кредиты на недвижимость и постепенно увеличивать «портфель» домов. Этим могут управлять агенты по недвижимости. Агенты по недвижимости заинтересованы в том, чтобы конкурировать друг с другом, рекламируя арендодателям лучшую доходность, поэтому даже там, где отдельные арендодатели не слишком беспокоятся о том, чтобы тратить свои активы, агенты обычно (особенно когда их гонорар рассчитывается как процент от арендной платы). ).

У арендаторов обычно просто нет денег, чтобы платить большие повышения арендной платы, но есть достаточный спрос, особенно в застроенных городских районах, чтобы арендодатели могли выселить и заменить арендаторов, если они не могут платить. Советы и государство всеобщего благосостояния затыкают некоторые пробелы, предлагая дискреционные жилищные платежи и надбавки к арендной плате, но это приводит к еще большему искусственному раздуванию рынков аренды. Самым верным способом остановить инфляцию стоимости жилья были бы контроль за арендной платой и социализация, но это всегда отвергается как слишком рискованная или своевольная стратегия (в то время как выбор такой тактики, как повышение базовых ставок, что приводит к массовым увольнениям, выселениям и т. д.). и бедность, это совершенно нормально).

Арендодатели и их агенты стремятся переложить стоимость любых ипотечных кредитов, которые сейчас растут, на своих арендаторов, у которых нет другого выбора, кроме как согласиться или столкнуться с выселением. Даже если юридическая консультация или союз арендаторов могут помочь арендатору оспорить повышение арендной платы, очень мало что может помешать арендодателю выдать уведомление о выселении, как только арендатор попытается возразить.

Благодаря Жилищному закону Маргарет Тэтчер 1988 года (тому же закону, который привел к выселению без вины по «Разделу 21») любое ощущение того, что арендная плата должна быть справедливой, было фактически исключено из закона. Единственным средством правовой защиты для частных арендаторов, получивших Уведомление о повышении арендной платы, является обращение в Трибунал первой инстанции с просьбой оценить, является ли арендная плата, предлагаемая их арендодателем, «рыночной арендной платой» за недвижимость — это означает, что во времена стремительного роста арендной платы Трибунал имеет очень мало полномочий по снижению арендной платы. Они могут учитывать факторы, касающиеся собственности, такие как ветхость или район, в котором она находится, но они не должны думать ни о чем, что связано с арендатором. Доход людей, состояние здоровья и другие личные обстоятельства не учитываются. Вы можете быть неизлечимо больной, иметь ограниченное пособие, мать-одиночку шестерых детей, хроническую инвалидность; ничего из этого не имеет значения в законе Тэтчер о повышении арендной платы. Таким образом, во время инфляции арендодатели имеют полную свободу действий не только для сброса рыночных арендных ставок путем их повышения, но и для использования их, чтобы заставить людей покинуть свои дома (при этом увеличивая сумму, которую арендаторы считают «нормальным» тратить на жилье). ).

Не у всех арендодателей есть ипотечные кредиты. Фактически, согласно опросу английских частных арендодателей 2021 года, 57% арендодателей сообщили о наличии ипотеки на покупку с целью сдачи в аренду, в то время как 38% арендодателей вообще не имели долгов по своей собственности. Таким образом, чуть менее половины арендодателей не испытают серьезного сокращения своей прибыли в результате повышения базовой ставки. Многие в любом случае повышают арендную плату своим арендаторам, наживаясь на повышении рыночной арендной платы, чтобы получить больше прибыли от арендаторов.

В то время как арендодатели лирически рассказывают о том, как трудно быть ими, средний домовладелец по-прежнему зарабатывает в среднем 15 000 фунтов стерлингов в год до вычета налогов и других вычетов.

Повышение базовой ставки, вероятно, заставит некоторых мелких арендодателей продать недвижимость и покинуть сектор. На данный момент у них есть только один выбор: продать недвижимость крупным корпоративным арендодателям или домовладельцам. В результате это идеальное время для смелой политики, а не для молочных заявлений, которые делают депутаты от лейбористской партии. Частных арендодателей, которые не могли платить по ипотеке, можно было бы выкупить, а их собственность превратить в муниципальные дома, например, что является долгожданным обращением вспять приватизации жилого фонда, которая способствовала сегодняшнему негостеприимному арендному сектору.

Что это означает для нашей стратегии?

Когда социалисты думают о том, как мы должны реагировать, я думаю, нам нужно попытаться избежать тенденции сравнивать долю владельцев ипотечных домов и арендаторов, чтобы выяснить, кто находится в «более» неблагоприятном положении. Чему этот кризис должен научить нас, так это тому, что большая часть населения испытывает нехватку жилья, а владение домом по ипотеке не гарантирует безопасность в том смысле, в каком нам часто говорили, что это будет. Даже словосочетание «домовладелец» является несколько неправильным: для тех, кто недавно взял ипотеку на 30 или 40 лет, где банкам принадлежит большая часть их дома, домовладение не сильно отличается от безопасных форм аренды. Неспособность заплатить может по-прежнему привести к потере вашего дома. Массовое домовладение, обеспеченное дерегулированным кредитованием и дешевыми кредитами, всегда было опасной игрой, и именно в ней заемщики несут наибольший риск во время экономических кризисов. Долг, как выразились Люси Кавальеро и Вероника Гаго, «это то, что не позволяет нам сказать «нет», когда мы хотим сказать «нет». Долги индивидуализируют риск и кризис, изолируют нас друг от друга и вынуждают нас продолжать бороться в одиночку, постыдно в нашем чувстве личной неудачи из-за того, что мы изо всех сил пытаемся удовлетворить потребности нашей семьи. Социалистам следовало бы бросить вызов этой индивидуализации и стыду, где бы мы их ни видели, и признать рост процентных ставок насилием над большинством населения. Нам нужно дать совместный отпор и найти солидарность между линиями, которые ранее были инсценированы как линии фронта — например, между домовладельцами и арендаторами, претендентами на пособия и работниками, бездомными и теми, кто все еще держится за наше жилье. Присоединяйтесь к кампаниям по сопротивлению долгам, общественным союзам и союзам арендаторов. Защищайте муниципальное жилье, которое все еще существует, и боритесь за действительно социализированную жилищную систему. Создайте непрерывную волну забастовок для повышения заработной платы. Сопротивляйтесь капиталу, где бы он ни проявлялся.

Пришло время денатурализировать экономические стратегии правящего класса и вместо этого предлагать свои собственные и бороться за них.

источник: www.rs21.org.uk

{kind=link}